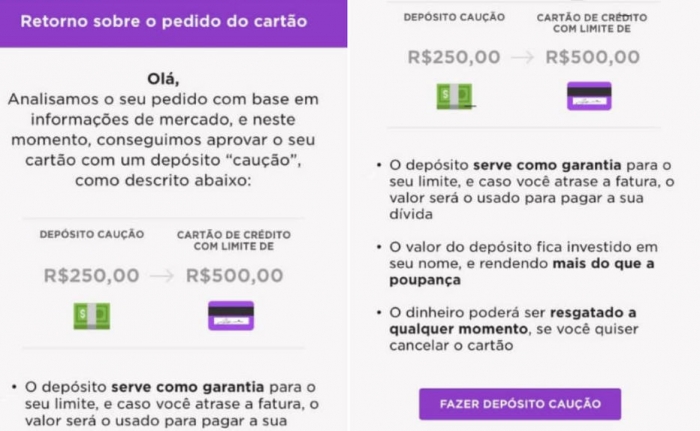

Uma das propostas feitas pelo Nubank foi exigir de um cliente um depósito de R$ 250 em troca de um cartão de crédito com limite de R$ 500. Segundo o Nubank, a quantia fica investida em nome do cliente e rende mais que a caderneta de poupança. Caso haja atraso no pagamento da fatura, o depósito é utilizado para pagar a dívida. Se o cartão for cancelado, é possível resgatar o dinheiro.

O objetivo é levantar capital de giro para arcar com os limites de crédito concedidos aos usuários: mesmo quando um cliente não paga a fatura, por exemplo, o Nubank precisa utilizar seus próprios recursos para repassar o dinheiro da compra ao lojista. A empresa recebeu US$ 180 milhões em aportes realizados por fundos de capital de risco; o caução seria uma alternativa para manter a operação e continuar crescendo. A fintech terminou o ano de 2016 com prejuízo de R$ 122,3 milhões, um aumento de 273% em relação a 2015. O Nubank já correu o risco de fechar as portas no final do ano passado, quando o governo estudava reduzir o prazo de repasse de compras no cartão de crédito aos lojistas, o que inviabilizaria o negócio de pequenos emissores, mas a ideia não seguiu adiante. Atualização às 15h18. Em comunicado oficial, o Nubank diz que frequentemente faz “pesquisas presenciais e online, com clientes e não-clientes de diferentes perfis, para buscar insights que guiam o desenvolvimento do produto”. A realização das pesquisas não significa necessariamente que as ideias “estejam atualmente em desenvolvimento pela equipe ou que estarão no futuro”, segundo a empresa.